网上配资股票 公司热点丨2年亏掉15亿元,股价却大涨超30%,常山药业回应:艾本那肽注射液未上市

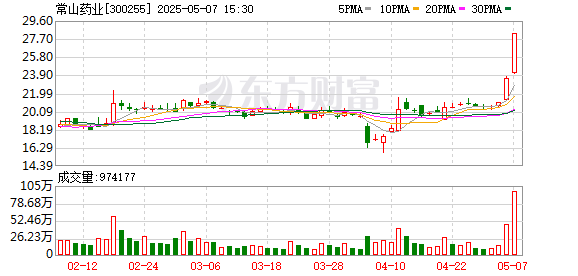

或受“减肥概念”带动,5月7日,常山药业(300255)盘中多次触及涨停,截至收盘,涨幅20.02%,股价报28.24元/股,创下历史新高。昨日(6日)公司股价刚刚大涨11.89%。对此,常山药业7日晚间发布股票交易异常波动公告,称艾本那肽注射液尚未上市销售。

据了解,艾本那肽是常山药业控股子公司常山凯捷健进行研发注册的1类创新药。截至目前,艾本那肽的上市申请虽已获得国家药监局受理,但仍处于专业审评阶段。值得一提的是,常山药业此前曾多次在公告中强调,艾本那肽的临床试验适应症仅为2型糖尿病,公司并未开展针对肥胖或减重的临床试验,也没有涉及减肥功效产品的收入。

在这一波股价狂欢的背后,常山药业并无亮眼业绩支撑,事实上,公司已经连续两年亏损,合计亏掉近15亿元。“五一”节前常山药业刚刚出炉的2024年年报和2025年一季报显示,公司去年实现营业收入10.31亿元,同比下降26.92%;实现归母净利润-2.49亿元,同比减亏79.88%。今年一季度,公司实现营业收入2.59亿元,同比减少12.10%,实现归母净利润378.26万元,同比增加106.13%。2023年,公司净利润更是巨亏12.4亿元,创下历史新低。

常山药业的业绩滑坡,与其主力产品低分子量肝素钙注射液的销量持续下滑密不可分。2022年和2023年,该产品销量分别下滑29.05%和46.51%,直接拖累公司营业收入分别下降21.29%和39.63%。目前,常山药业仍高度依赖肝素业务。2024年年报显示,普通肝素原料药、低分子肝素原料药、低分子肝素制剂、普通肝素制剂在公司总收入中占比接近87%。其中,低分子肝素制剂整体销量为3,447万支,同比下降17.07%。

造成这一局面的根本原因,是药品集中带量采购政策的冲击。集采政策的常态化,让常山药业的传统业务陷入被动,收入断崖式下滑。常山药业此前曾在业绩预告中表示,由于药品集中带量采购政策的影响,国内低分子肝素制剂的市场占有率结构发生变化,常山药业的主力品种低分子量肝素钙注射液未进入全国带量采购。2024年,公司主力品种低分子量肝素钙注射液销量持续下降,公司其他低分子肝素制剂销量尚未达到较大销售规模,导致公司收入下降。

面对主力产品的颓势,常山药业寄希望于子公司常山凯捷健研发的艾本那肽上。这款治疗2型糖尿病的1类创新药,因在减重领域表现出色,被市场冠以“减肥药”的概念,并多次引发股价暴涨。2023年9月至10月,公司股价涨幅近300%;2024年9月至10月,股价再次飙升136%,最高达到25.88元/股。

尽管中国市场对减肥药需求庞大,但有市场分析人士认为,常山药业的艾本那肽目前还没有获批,其目前申报的适应症为降糖,并未开展减重相关临床试验网上配资股票,即使未来获批糖尿病适应症,GLP-1类药物在国内已有多家竞品纳入医保(如利拉鲁肽、司美格鲁肽),且长效制剂市场竞争激烈。公司仅持有研发子公司51%股权,未来利润分成有限。

捷希源配资提示:文章来自网络,不代表本站观点。